Năm 2026 đánh dấu nhiều thay đổi về thuế thu nhập doanh nghiệp dành cho doanh nghiệp nhỏ và vừa tại Việt Nam. Luật Thuế thu nhập doanh nghiệp 2025 và Nghị định 141/2026/NĐ-CP đưa ra mức thuế suất ưu đãi theo quy mô doanh thu, đồng thời miễn thuế cho nhóm doanh nghiệp có doanh thu năm từ 1 tỷ đồng trở xuống. Đây là cơ hội để đội ngũ rà soát lại nghĩa vụ thuế và cách ghi chép sổ sách. Bài viết tổng hợp các mức ưu đãi, điều kiện áp dụng và những việc doanh nghiệp nên chuẩn bị để hưởng đúng chính sách.

Các mức thuế thu nhập doanh nghiệp 2026

Thuế thu nhập doanh nghiệp là khoản thuế tính trên phần lợi nhuận chịu thuế, tức doanh thu trừ chi phí hợp lệ trong kỳ. Có thể hình dung đây là phần đóng góp của doanh nghiệp dựa trên kết quả kinh doanh thực tế, sau khi đã trừ các chi phí được pháp luật công nhận.

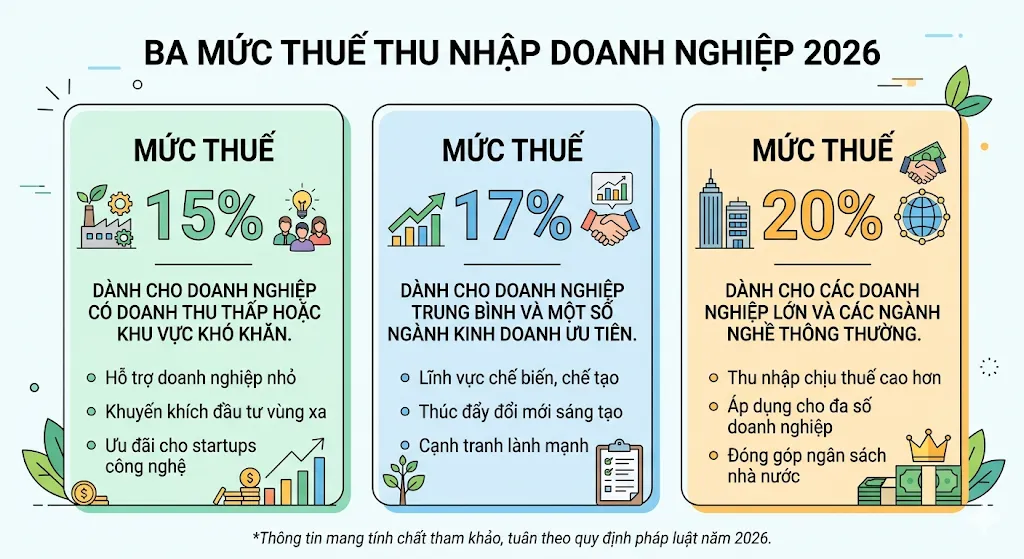

Theo Điều 10 Luật Thuế thu nhập doanh nghiệp 2025, thuế suất phổ thông là 20%. Bên cạnh đó, luật bổ sung hai mức ưu đãi theo quy mô doanh thu năm. Doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng áp dụng thuế suất 15%. Doanh nghiệp có tổng doanh thu năm trên 3 tỷ đồng đến không quá 50 tỷ đồng áp dụng thuế suất 17%.

Điểm đáng chú ý của Nghị định 141/2026/NĐ-CP là quy định miễn thuế thu nhập doanh nghiệp cho các doanh nghiệp, tổ chức thành lập theo pháp luật Việt Nam có tổng doanh thu năm từ 1 tỷ đồng trở xuống. Như vậy, nhóm doanh nghiệp quy mô rất nhỏ có thể không phát sinh nghĩa vụ thuế thu nhập doanh nghiệp, nếu đáp ứng điều kiện về doanh thu.

Ngoài ra, Nghị quyết 198/2025/QH15 quy định miễn thuế thu nhập doanh nghiệp trong 3 năm cho doanh nghiệp nhỏ và vừa, tính từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Chính sách này hướng đến việc giảm áp lực tài chính cho doanh nghiệp trong giai đoạn mới thành lập.

Các bước để hưởng đúng ưu đãi thuế

Mức ưu đãi không tự động áp dụng nếu sổ sách không phản ánh đúng doanh thu và chi phí. Đội ngũ nên thực hiện một số bước chuẩn bị.

1. Xác định đúng quy mô doanh thu năm

Mức thuế suất phụ thuộc vào tổng doanh thu năm. Vì vậy, doanh nghiệp cần theo dõi doanh thu lũy kế thường xuyên, thay vì chờ đến cuối năm mới tổng hợp. Việc nắm số liệu kịp thời giúp đội ngũ dự đoán mình rơi vào nhóm thuế suất nào và lập kế hoạch dòng tiền cho nghĩa vụ thuế.

2. Ghi nhận đầy đủ chi phí hợp lệ

Vì thuế tính trên lợi nhuận, mỗi khoản chi phí hợp lệ bị bỏ sót đều làm tăng số thuế phải nộp. Doanh nghiệp cần lưu giữ hóa đơn, chứng từ đầy đủ cho các khoản chi phục vụ hoạt động kinh doanh. Chi phí không có chứng từ hợp lệ thường không được trừ khi tính thuế.

3. Chuẩn hóa hệ thống sổ sách kế toán

Để chứng minh quy mô doanh thu và chi phí, doanh nghiệp cần hệ thống sổ sách rõ ràng, có thể kết xuất báo cáo tài chính và tờ khai quyết toán. Một phần mềm kế toán giúp tổng hợp số liệu tự động, giảm sai sót so với ghi chép thủ công và rút ngắn thời gian lập báo cáo.

4. Lập kế hoạch quyết toán từ sớm

Quyết toán thuế thu nhập doanh nghiệp thường thực hiện sau khi kết thúc năm tài chính. Tuy nhiên, việc rà soát số liệu theo quý giúp đội ngũ phát hiện sai sót sớm và tránh dồn việc vào kỳ quyết toán. Cách làm này cũng giúp doanh nghiệp chủ động hơn khi cơ quan thuế yêu cầu giải trình.

Ví dụ cho một doanh nghiệp SME Việt Nam

Hãy hình dung một công ty thương mại có tổng doanh thu năm khoảng 2,5 tỷ đồng. Theo quy định mới, doanh nghiệp này thuộc nhóm doanh thu không quá 3 tỷ đồng, nên có thể áp dụng thuế suất 15% thay vì 20%. Nếu trước đây kế toán ghi chép thiếu một số chi phí hợp lệ, phần lợi nhuận chịu thuế sẽ bị đẩy lên cao hơn thực tế, dẫn đến số thuế phải nộp lớn hơn mức cần thiết.

Khi đội ngũ chuyển sang sử dụng phần mềm kế toán, mọi hóa đơn đầu vào được lưu trữ và phân loại ngay khi phát sinh. Đến kỳ quyết toán, hệ thống tổng hợp doanh thu và chi phí, giúp xác định đúng nhóm thuế suất và số thuế phải nộp. Nhờ đó, doanh nghiệp vừa tuân thủ quy định, vừa không nộp thừa do bỏ sót chi phí.

Lỗi thường gặp khi áp dụng ưu đãi thuế

Một số sai sót phổ biến khiến doanh nghiệp không hưởng đúng chính sách hoặc gặp rủi ro khi quyết toán.

Thứ nhất, nhầm lẫn giữa doanh thu và lợi nhuận khi xác định mức ưu đãi. Mức thuế suất 15% và 17% căn cứ trên tổng doanh thu năm, trong khi số thuế lại tính trên lợi nhuận chịu thuế. Hai khái niệm này cần được phân biệt rõ.

Thứ hai, ghi chép chi phí không có chứng từ hợp lệ. Nhiều doanh nghiệp nhỏ chi tiền mặt nhưng không lấy hóa đơn, dẫn đến chi phí không được trừ khi tính thuế.

Thứ ba, để dồn toàn bộ công việc vào kỳ quyết toán cuối năm. Khi đó, khối lượng đối chiếu lớn dễ dẫn đến sai sót và bỏ lỡ thời hạn.

Thứ tư, không cập nhật các văn bản mới. Chính sách thuế năm 2026 thay đổi ở nhiều điểm, nên đội ngũ kế toán cần theo dõi các nghị định và hướng dẫn của cơ quan thuế để áp dụng đúng.

Kết luận

Chính sách thuế thu nhập doanh nghiệp 2026 tạo dư địa hỗ trợ cho doanh nghiệp nhỏ và vừa, với thuế suất ưu đãi theo quy mô và quy định miễn thuế cho nhóm doanh thu rất nhỏ. Tuy nhiên, để hưởng đúng ưu đãi, doanh nghiệp cần một hệ thống sổ sách minh bạch và quy trình quyết toán bài bản. Đội ngũ có thể tìm hiểu thêm về phần mềm kế toán Zen Book của Zentech để chuẩn hóa số liệu, và tham khảo cách hệ thống quản trị tổng thể ZenOne ERP liên kết dữ liệu kế toán với các nghiệp vụ khác. Việc chuẩn bị sớm sẽ giúp doanh nghiệp tận dụng chính sách một cách chủ động.